Warum ist die DCC-Falle bei der Kreditkartennutzung im Ausland zu deinem Nachteil?

Die DCC-Falle bei Kreditkartenzahlungen im Ausland ist eine Zahlungsmethode, bei der die Kreditkarte in der jeweiligen Landeswährung belastet wird. Warum das für deine Urlaubskasse zum Nachteil wird und welche Wahl du bei der Kreditkartenzahlung im Ausland treffen solltest, möchte ich dir in diesem Artikel zeigen. Denn DCC betrifft dich bei Zahlungen mit deiner Kreditkarte im Ausland außerhalb der EURO-Zone.

Was ist DCC?

DCC ist die Abkürzung für Dynamic Currency Conversion und bezeichnet ein Verfahren, mit dem Kreditkartenbeträge in die Währung des Karteninhabers umgerechnet werden. Die Umrechnung erfolgt zu dem von der Bank festgesetzten Wechselkurs und nicht zum aktuellen Marktkurs. Dies kann für den Karteninhaber einen erheblichen finanziellen Nachteil bedeuten.

Es betrifft dich bei allen Kreditkartenzahlungen mit Fremdwährungen, also egal ob du im Ausland außerhalb der EURO-Zone im Restaurant oder im Hotel bezahlen willst oder sogar von daheim aus auf ausländischen Webseiten Bestellungen aufgibst. Bezahlst du also außerhalb der Euro-Zone bei Kreditkartenzahlungen mit Euro, so darf der Geldautomat, Restaurant-Inhaber, der Online-Shop oder das Kartenlesegerät den Wechselkurs festlegen. Diese Inhaber und Betreiber erhalten dafür eine Provision.

Welche Gebühren entstehen bei der DCC-Falle?

Wenn Sie also beispielsweise mit Ihrer deutschen Kreditkarte in einem Geschäft in Großbritannien bezahlen, das DCC anbietet, wird Ihnen der Rechnungsbetrag nicht in Pfund Sterling, sondern in Euro berechnet. Zu diesem Zeitpunkt wird der Wechselkurs von der Bank festgelegt und kann vom aktuellen Marktkurs abweichen. In der Regel liegt der Wechselkurs, zu dem die Bank die Währung umrechnet, jedoch unter dem aktuellen Marktkurs. Dies bedeutet für Sie als Karteninhaber, dass Sie im Endeffekt weniger Pfund Sterling bekommen, als wenn Sie den Rechnungsbetrag in Pfund Sterling bezahlt hätten.

Wenn Sie also mit Ihrer deutschen Kreditkarte in einem Geschäft in Großbritannien bezahlen möchten, sollten Sie darauf achten, dass das Geschäft kein DCC anbietet. Auf diese Weise können Sie sicherstellen, dass Sie den Rechnungsbetrag in Pfund bezahlen und somit den aktuellen Marktkurs nutzen.

In der Praxis liegen die Gebühren für DCC meist zwischen 3% und 12%, abhängig vom jeweiligen Land und Anbieter. Hier wird schnell klar, dass ihr durch die optimale Wahl bei der nächsten Kreditkartenzahlung die Möglichkeit habt 12 % der Kosten zu sparen und nicht zu viel zu bezahlen und der DCC-Falle auszuweichen.

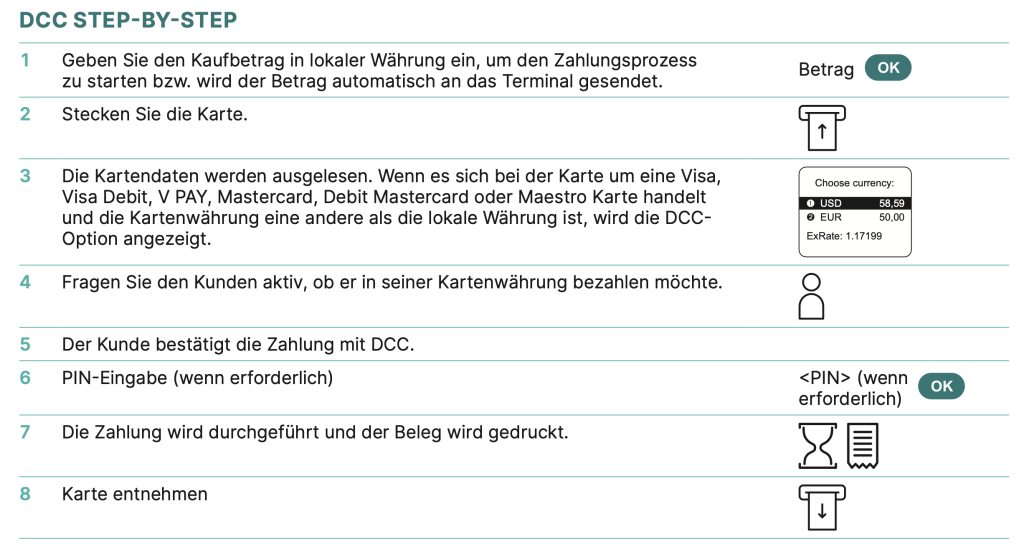

Wie läuft das in der Praxis?

Bei Bezahlvorgängen per Kreditkarte im Nicht-EU-Ausland musst du genau auf das Kreditkartenterminal des Händlers achten. Grundsätzlich solltest du deine Kreditkarte nicht aus der Hand geben, sondern die Karte selbst per NFC ans Kartenterminal halten oder dort einführen.

Gibst du die Karte aus der Hand und das Personal verschwindet kurz zum Terminal an der Kasse, hast du keine Chance mehr ein Kopieren deiner Kreditkarte zu verhindern. Das trifft nicht grundsätzlich auf alle Händler im Ausland zu, denn nicht jeder hat gleich betrügerische Absichten. Dennoch solltest du deine Kreditkarte nie aus der Hand geben, um Kreditkartenbetrug von vorne herein zu unterbinden. Notfalls gehst du mit zu Kasse, falls das Terminal angeblich nur dort Empfang hat.

Sobald die Karte ins Terminal eingeführt wurde, gibt das Personal den Betrag in der Landeswährung ein. Im nächsten Schritt kommt eine Auswahl zwischen der Bezahlung in der Fremdwährung oder in EURO. Selbst wenn das Personal dich auf diese Unterscheidung hinweist, solltest du stets selbst die Kontrolle haben und achtsam sein. Letztlich hat der Händler ein Interesse, dass du in EURO bezahlst, da er an den DCC-Gebühren mitverdient. Ungelerntes Personal kennt den Unterschied teilweise selbst nicht und weist dich freundlicherweise auf die zu tätigende Auswahl hin. Vom Betreiber unterrichtetes Personal wird das eben nicht tun und im schlimmsten Fall für dich die Auswahl treffen, zu einem Zeitpunkt, bei dem du keinen direkten Blick aufs Display hast. Der DCC-Betrug nimmt somit seinen Lauf.

Oftmals wird vom Personal auch versucht zu erklären, dass man doch der Einfachheit halber in seiner eigenen Währung also in EURO bezahlen kann. Leider ohne, über die Nachteile für dich zu sprechen.

Gibt es Unterschiede zwischen Kreditkarten?

Es gibt zwar Kreditkarten ohne Fremdwährungsgebühren, aber diese vermeiden lediglich die Fremdwährungsgebühren und nicht die DCC-Gebühren. Somit gibt es also grundsätzlich keine Unterscheidung, mit welcher deutschen Kreditkarte du im Ausland außerhalb der EURO-Zone bezahlst.

Also sind grundsätzlich alle Kreditkarten, egal ob VISA oder Mastercard betroffen.

Ich bin betroffen, was kann ich tun?

Wenn du erst im Nachgang merkst, dass du nicht proaktiv vom Personal bei deiner Kreditkartenzahlung im Ausland auf die Option zur Zahlung in Fremdwährung oder EURO hingewiesen wurdest, kannst du laut den AGB von VISA und Mastercard, das Geld über einen Charge-Back zurück holen.

Fazit zur DCC-Falle

Während bei Kreditkartenzahlungen innerhalb der EURO-Zone keine Fremdwährungsgebühren oder DCC anfällt, so musst du gerade bei Zahlungen in Ländern mit Fremdwährung stets aufpassen. Die DCC-Option ist eine teurere Zahlungsmethode, weil der Betrag in die entsprechende Währung umgerechnet und auf der Kreditkartenabrechnung angezeigt wird. Vermeiden kannst du das, in dem du achtsam bei der Bezahlung per Kreditkarte im Ausland auf die Anzeige des Kreditkartenterminals achtest.

Meine Bitte an dich zum Schluss, damit nicht nur du, sondern auch deine Freunde und Familie bei Zahlungen im Ausland außerhalb der EURO-Zone Geld sparen, teile diesen Beitrag bitte mit ihnen. Gerne auch per Social-Media.